PR Newswire

DXC, 벵갈루루에 플래그십 AI 우선형 고객 경험 센터 개소

연합뉴스

거래 첫날 공모가 대비 12.8% 급등 마감…'역김치 프리미엄' 현실화

"실시간 자본이동·차익거래 제한에 ADS·본주간 가격격차 발생"

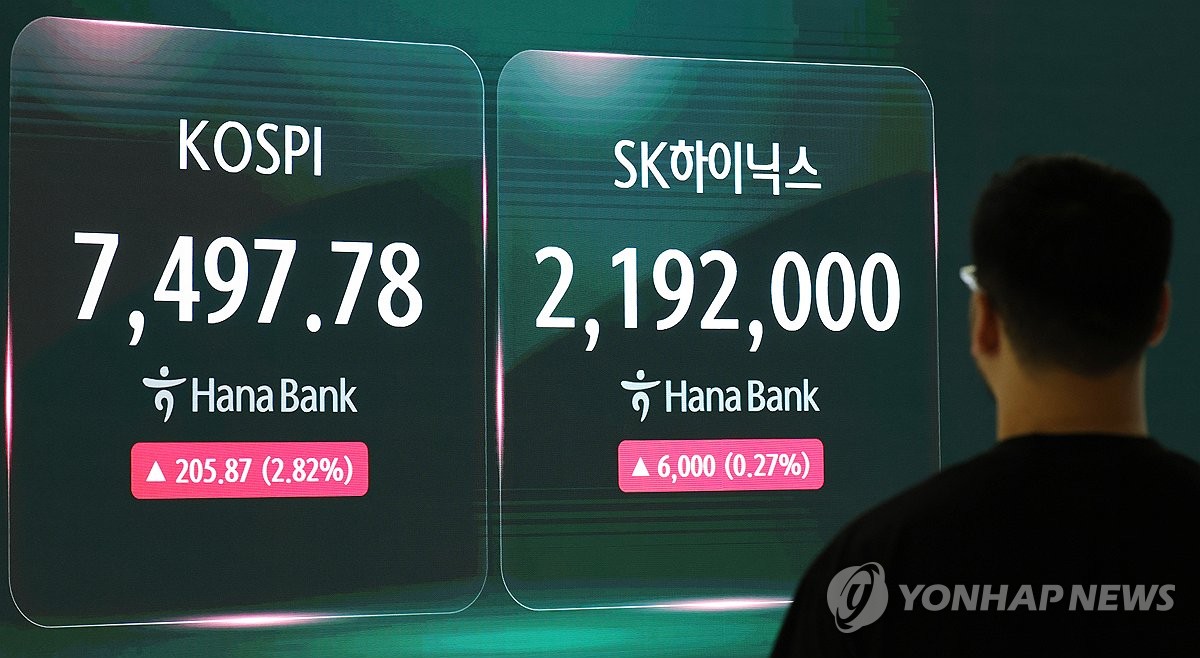

"SK하이닉스 美데뷔 성공, 한국 증시 반도체 주가에 긍정 영향 기대"

UBS 등 일부 외국기관 "ADR 매수, 韓상장주 공매" 주장은 변수

(서울=연합뉴스) 최태원 SK그룹 회장, 곽노정 SK하이닉스 CEO 등 주요 경영진이 SK하이닉스가 나스닥 ADR 거래를 개시된 10일(현지시간) 미국 뉴욕 타임스퀘어 나스닥 타워 앞에서 기념 촬영을 하고 있다. 2026.7.11 [나스닥 제공. 재판매 및 DB 금지] photo@yna.co.kr

(서울=연합뉴스) 황철환 기자 = 미국주식예탁증서(ADR) 상장을 통해 나스닥에 입성한 SK하이닉스[000660]가 첫 거래일부터 10% 넘게 급등하며 흥행에 성공하면서 국내 증시로도 온기가 이어질지 주목된다.

12일 금융투자업계에 따르면 지난 10일 나스닥에 상장된 SK하이닉스 미국예탁주식(ADS)은 공모가(149달러) 대비 12.76% 오른 168.01달러로 첫날 거래를 마쳤다.

ADR은 예탁증권이고 ADS는 이와 연계된 실제 주식이다.

ADS 1주가 한국 보통주 10분의 1에 해당한다는 점에 비춰볼 때 이날 종가는 지난주 국내 본주 마감가(218만원)보다 15.78% 높은 가격이다.

미국예탁주식(ADS)이 유가증권시장에 상장된 본주보다 비싸게 거래되는 '역(逆) 김치 프리미엄'이 나타날 것이란 예상이 들어맞은 셈이다.

이처럼 미국에 상장된 외국기업 ADS에 프리미엄이 붙는 현상은 과거에도 드물지 않게 나타나 왔다.

대표적 사례는 1997년 10월 미국에 ADR을 상장한 대만 반도체 기업 TSMC다. TSMC ADS는 이달 현재 본주보다 대략 16% 높은 값에 매매되고 있다.

동일한 상품인데도 팔리는 장소에 따라 가격이 다른 '1물 2가' 현상이다.

서상영 미래에셋증권 상무는 "미국 ADS와 본주 간 실시간 자본 이동 및 차익거래가 결제 시차, 세제, 규제 등으로 제한될 때 강력한 대기 수요가 미국 시장으로 몰리며 프리미엄이 형성된다"고 설명했다.

값싼 본주를 사서 ADS로 전환한 뒤 비싼 값에 파는 '차익거래'가 자유롭게 이뤄진다면 이런 격차가 유지될 수 없다.

그러나, 대만 정부는 변동성 확대 등 부작용을 우려해 본주를 미국 ADS로 전환할 수 있는 한도를 엄격히 제한하고 있다.

서 상무는 "SK하이닉스는 미 증권거래위원회(SEC)의 예탁증서 관련 서류(F-6) 승인과 한국 금융위원회 신고서 제출 등으로 본주와 ADS간 상호전환이 가능하도록 법적 절차를 진행 중이지만, 한국 금융당국의 제한이나 외환거래법으로 인해 완전한 상호전환 승인이 지연될 수 있는 리스크가 존재한다"고 짚었다.

따라서 "상장 초기에는 ADS의 프리미엄 유지가 불가피하다. 다만, 시간을 두고 정부 승인 여부에 따라 차익 거래 가능 여부가 부각될 수 있으며 그 이전에는 마이크론 등 미국내 상장기업과의 롱숏 전략이 진행될 것으로 판단된다"고 내다봤다.

[연합뉴스 자료사진. 재판매 및 DB 금지]

실제, SK하이닉스가 SEC에 제출한 증권신고서(F-1)는 "예탁계약에 따라 보통주와 ADS를 상호 전환할 수 있지만 ADS로 표시되는 보통주의 총수가 특정 최대치를 넘어설 경우, 예탁기관은 당사의 사전 동의를 받아야 한다"고 적시하고 있다.

관련 사정에 밝은 소식통은 연합뉴스와의 통화에서 "원칙적으로 원주에서 ADR로의 전환은 관계당국 신고가 필요하나, 실무상 '기발행' 될 물량 범위 안에서 별도 신고 절차 없이 전환이 이뤄지는 것으로 파악된다"고 설명했다.

당분간은 SK하이닉스 ADS를 본주로 전환하는 사례가 나오지 않는 한 본주에서 ADS로의 전환이 불가능하다는 이야기다.

현재로선 ADS가 본주보다 16% 가까이 비싸 투자자 입장에선 본주로 전환할 유인이 없다.

SK하이닉스가 SEC에 제출한 F-6 서류상 ADS 등록 물량은 17억8천만주로 이번 공모 물량의 약 10배에 달해 추가적 전환여력이 상당한 것으로 평가되긴 하나, 단기간에 추가 물량 공급이 이뤄질 것으로 보기도 어려운 만큼 ADS의 가격 프리미엄은 상당 기간 유지될 것으로 전망된다.

관건은 국내시장에 상장된 본주가 시간을 두고 ADS 주가를 따라 오르는 흐름이 나타날지다.

이와 관련, 서 상무는 "프리미엄 이슈 때문에 ADS 상승이 본주에 미치는 영향은 크지 않을 것으로 판단된다"면서도 "SK하이닉스 ADS의 성공적 데뷔는 한국 증시에서 반도체 기업들에게 긍정적인 영향을 줄 것"이라고 내다봤다.

당장 차익거래 등을 기대할 수는 없겠지만 SK하이닉스 ADS의 흥행이 글로벌 반도체주 투자심리를 개선할 것이란 이유에서다. 그는 "외국인의 행보가 중요하다. SK하이닉스 ADS 급등을 토대로 본주에 외국인의 매수세가 유입될 경우 한국 증시의 강세가 진행될 수 있다"고 말했다.

다만 단기적으로 한국 본주 주가가 상대적으로 눌리는 양상이 전개될 가능성도 배제할 수 없어 보인다.

투자은행 UBS 그룹은 지난 7일 고객들에게 발송한 노트에서 "(상장) 첫날부터 ADS를 매수하고 국내 라인(본주)을 공매도하는 것은 너무나 당연한 선택"이라고 말했다.

UBS는 "투자자들은 SK하이닉스의 국내 상장에서 미국 2차 ADR 상장으로 향후 전환할 때 허용되는 외국인 보유 한도 여유분에 주목할 것"이라며 "이런 한도 탄력성이 없다면 접근성 부족으로 미국 라인이 뚜렷하고 지속적인 프리미엄에 거래될 가능성이 크다"고 전망했다.

hwangch@yna.co.kr

Hi, I’m Greg – Product Designer

{page_url}

Notion

More

Screenshot

Long

Screenshot

Copy link

Send to your

devices

QR code

관심 없음

{카테고리}에 관심 없음