투어코리아

서울 용산구, 평생학습관 새단장 마치고 3월 3일 재개관

연합뉴스

내년초 나스닥 상장 유력…성공시 기업가치 최소 100조원 이상

정의선, 승계 재원 확보 전망…현대차, 10대그룹 유일 순환출자구조

현대모비스 지분매입 시작으로 지배구조 개편작업 착수할 듯

[연합뉴스 자료사진]

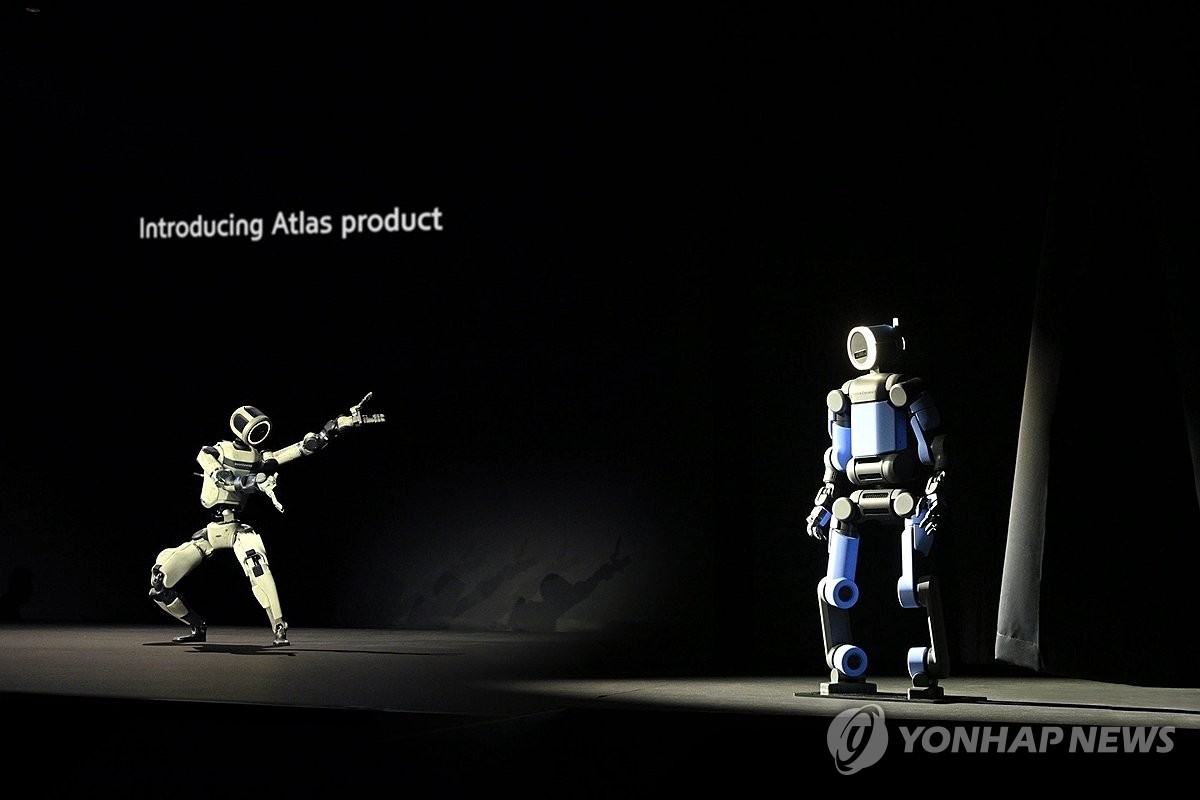

(서울=연합뉴스) 김보경 기자 = 현대차그룹의 로보틱스 계열사 보스턴다이내믹스(BD)의 상장이 가시화하면서 그룹 숙원인 지배구조 개편 작업도 시동이 걸릴 전망이다.

그룹을 이끄는 정의선 회장은 보스턴다이내믹스 상장 시 승계에 필요한 재원을 단기간에 마련할 수 있게 되는데 이 재원을 바탕으로 10대 그룹 중 유일한 순환출자 구조를 해소할 수 있을지 관심이 쏠린다.

[홈페이지 캡처]

◇ BD, 내년 초 상장 유력…기업가치 최소 100조 이상

2일 자동차 업계에 따르면 올해 초 열린 CES 2026에서 휴머노이드 '아틀라스'를 공개하며 몸값을 올린 보스턴다이내믹스는 현재 엔지니어 중심 조직에서 재무 및 수익 중심 회사로 전환을 꾀하고 있다.

보스턴다이내믹스의 기술 개발을 이끌어온 로버트 플레이터 최고경영자(CEO)가 지난달 초 사임 의사를 밝힌 후 어맨다 맥매스터 최고재무책임자(CFO)가 CEO 직무대행을 맡은 것이 대표적이다.

아울러 장재훈 부회장 직속으로 로보틱스 및 AI 전략을 전담하는 사업기획 TFT가 그룹 내 만들어지고, 전략투자 및 인수합병(M&A) 전문가를 배치한 것도 이러한 움직임의 하나로 풀이된다.

이와 더불어 보스턴다이내믹스 자체적으로도 로봇 제어용 AI 소프트웨어 스타트업 '필드AI'에 수백만달러를 투자하는 등 상용화에 속도를 내고 있다. 또 AI·로보틱스 전문가 밀란 코박을 사외이사로 선임하기도 했다.

이는 성공적인 미국 나스닥 상장을 위한 준비라는 것이 업계 전문가들의 대체적 평가다.

[연합뉴스 자료사진]

자동차 업계는 보스턴다이내믹스의 유력한 상장 시기를 내년 초로 점치고 있다.

올해 상반기 나스닥 상장을 위한 예비 심사 청구 및 주관사 선정을 마무리하고, 하반기 공모 절차 진행 후 내년 초 상장에 나선다는 타임테이블이다.

보스턴다이내믹스 상장 성공 시 기업 가치에 대해선 최소 100조원이 넘을 것이라는 전망이 주를 이룬다.

KB증권은 2035년 전 세계 휴머노이드 시장이 연간 960만대 규모에 달하고, 보스턴다이내믹스가 이중 150만(15.6%) 가량을 차지할 것이라며 상장 시 기업가치를 128조원으로 내다봤다.

한화투자증권은 미국 테슬라와의 비교 분석을 통해 보스턴다이내믹스의 시장 가치를 이보다 높은 145조7천700억원으로 전망하기도 했다.

만약 보스턴다이내믹스가 기업가치 100조원 이상으로 평가받으며 상장에 성공할 경우 20%의 지분을 가진 정 회장은 구주 매출을 통해 20조원 이상을 확보할 수 있을 것으로 보인다.

[연합뉴스 자료사진]

◇ 정의선, 모비스 지분 매입으로 순환출자 고리 끊나

금융투자업계는 보스턴다이내믹스의 나스닥 상장을 통해 확보한 재원이 정 회장의 경영 승계에 필요한 계열사 지분 매입과 상속·증여세 부담을 충분히 충당할 수 있다고 보고 있다.

특히 승계를 위한 지분매입은 그룹 순환출자 구조를 타파하는 지배구조 개편의 신호탄이 될 수 있다는 해석이 나온다.

현대차그룹은 국내 10대 그룹 가운데 유일하게 순환출자 형태를 유지하고 있다.

순환출자는 적은 지분으로 그룹 전체를 지배할 수 있지만 연쇄 부도 위험이 높고, 지배구조 투명성이 낮다는 단점이 있다.

현재 현대차그룹은 '현대모비스→현대차→기아→현대모비스', '현대모비스→현대차→현대제철→현대모비스', '현대모비스→현대차→현대글로비스→현대모비스' 등 3개의 순환출자 구조로 이뤄져 있다.

순환출자 구조의 최정점에 있는 기업은 현대차 지분 22.4%를 보유한 현대모비스다.

순환출자 구조를 해결할 수 있는 가장 간단한 방법은 정 회장이 현대모비스의 지분을 확보하는 것으로, 현재 정 회장의 현대모비스 지분율은 0.3%대에 불과하다.

이러한 상황에서 지분율을 높일 수 있는 방법은 정 회장이 정몽구 명예회장의 지분을 상속받거나 계열사들이 보유한 현대모비스 지분을 직접 매입하는 것이다.

이러한 방식을 통해 '정의선 등 대주주일가→현대모비스→현대차→기아'의 구조로 지배구조를 단순화하는 시나리오다.

[연합뉴스 자료사진]

정 회장의 현대모비스 지분 매입을 용이하게 하기 위해 거론되는 방법은 현대모비스의 분할과 그룹의 지주사 체제 전환이다.

다만 현대차그룹이 지주사 체제로 전환될 경우 금산분리 규제에 따라 현대차증권 등 금융 계열사를 보유할 수 없어 가능성은 매우 낮은 것으로 분석된다.

DS투자증권은 최근 보고서에서 부품·AS를 담당하는 '신설 현대모비스'와 현대차 지분을 바탕으로 연구개발에 주력하는 '존속 현대모비스'가 각각 6대4의 비율로 분할되는 시나리오를 제시했다.

이 경우 정 회장은 현대제철과 기아가 보유한 존속 현대모비스 지분을 매입해야 하는데 이에 필요한 자금 규모는 4조원가량으로 추정된다.

여기에다 정몽구 명예회장이 보유한 그룹 계열사 지분을 상속·증여할 때 총 7조∼8조원의 현금이 필요한 것으로 알려졌다.

전문가들은 정 회장이 보스턴다이내믹스 상장 성공으로 수조원대 자금을 확보할 경우 보유 중인 계열사 지분……과 과거 현대글로비스·현대오토에버 지분 매각으로 확보한 현금을 합쳐 현대모비스 지분을 대량 매입할 수 있을 것으로 내다봤다.

또 이러한 지분 매입을 시작으로 그룹 지배구조 재편 작업에 착수할 수 있다고 전망했다.

업계 관계자는 "보스턴다이내믹스 상장은 현대차그룹 숙원 과제인 지배구조 개편과 밀접하게 연결됐다"며 "상장으로 더 많은 재원을 확보할수록 더 많은 선택지를 가지게 될 것"이라고 말했다.

vivid@yna.co.kr

Hi, I’m Greg – Product Designer

{page_url}

Notion

More

Screenshot

Long

Screenshot

Copy link

Send to your

devices

QR code

관심 없음

{카테고리}에 관심 없음