더팩트

동국제약 판시딜·마데카솔, '2026 한국산업의 브랜드 파워' 1위

위키트리

10만원을 단 며칠 연체해도 신용에 타격을 입을 수 있다.

소액이라 대수롭지 않게 넘겼던 연체가 예상보다 큰 불이익으로 이어진 사례가 적지 않은 것으로 나타났다. 한 대출 이용자는 원리금을 세 차례 연체했지만 모두 30만원 미만이었고 연체 기간도 각각 8일, 9일, 15일 이내로 길지 않았음에도 은행이 이를 단기연체로 등록하면서 금융거래상 불이익을 겪게 됐다.

금융감독원은 ‘은행 이용 시 소비자 유의사항’을 발표하고 10만원 이상의 대출을 5영업일만 연체해도 금융거래에서 불이익이 발생할 수 있다며 26일 주의를 당부했다.

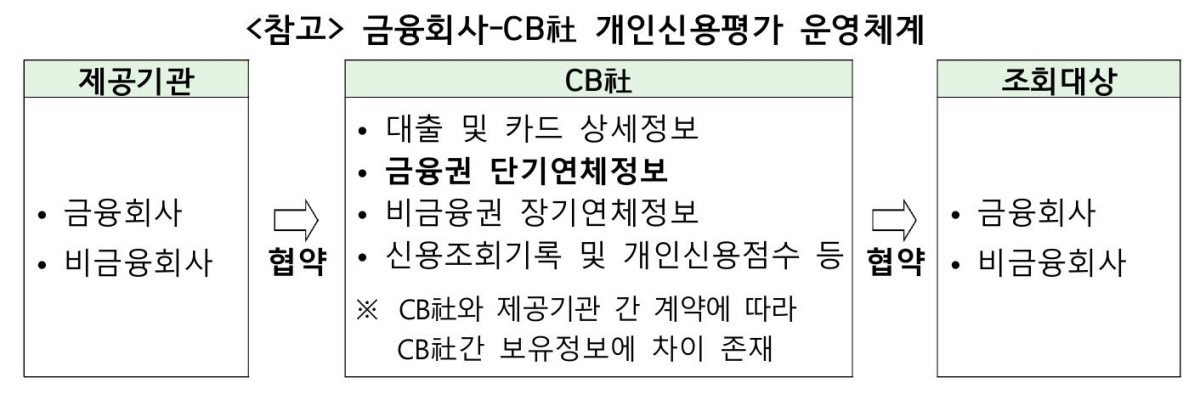

금감원에 따르면 연체일수가 5영업일 이상이고 연체금액이 10만원 이상이면 은행 등 금융사는 단기연체정보를 신용평가사에 전달한다. 이 정보는 여러 금융사에 공유되며 카드 정지나 대출 거절, 금리 인상, 신용점수 하락 등으로 이어질 수 있다. 단기연체라도 일단 정보가 등록되면 금융 전반에 영향을 미친다는 설명이다.

특히 연체금을 모두 상환하더라도 안심할 수 없다. 단기연체정보가 해제돼도 해당 기록은 일정 기간 삭제되지 않고 신용평가에 활용된다. 금감원은 소액이라도 연체가 반복되거나 기간이 짧더라도 신용도에 영향을 줄 수 있는 만큼 평소 관리가 필요하다고 강조했다.

금감원은 이와 함께 은행 이용 과정에서 자주 발생하는 소비자 민원 사례도 함께 공개했다. 대표적으로 대출 금리 감면 조건과 관련한 사례가 꼽혔다. 카드 사용 실적을 충족해도 대출을 받은 은행 계좌에서 카드 이용대금이 자동이체되지 않으면 금리 인하 혜택을 받을 수 없다는 점이다.

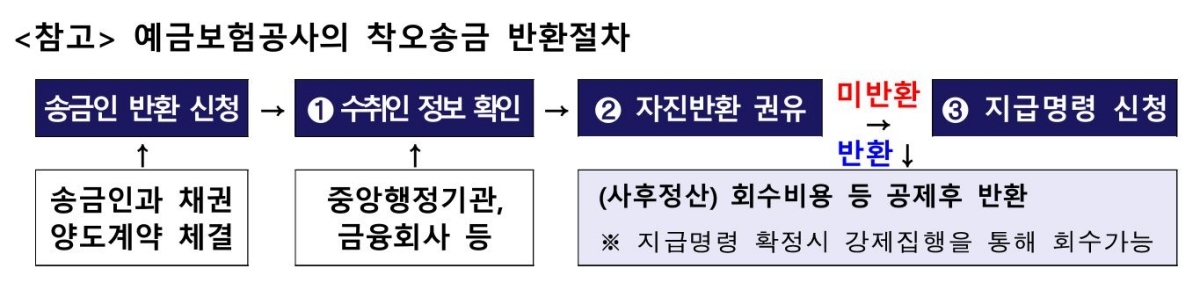

착오 송금과 관련한 주의사항도 제시됐다. 일반적으로는 은행이나 예금보험공사를 통해 잘못 보낸 돈을 돌려받을 수 있지만 수취인의 계좌가 압류 상태일 경우 상황이 달라진다. 이 경우 송금인이 직접 법원에 압류금지채권 범위 변경 신청을 해야 하는 등 복잡한 절차를 거쳐야 반환이 가능하다. 금감원은 송금 전 수취인명과 계좌번호, 금액을 반드시 확인해야 한다고 당부했다.

주택담보대출 금리 구조도 주요 유의사항으로 제시됐다. 5년 고정금리 조건으로 계약한 경우 일정 기간이 지나면 변동금리로 전환되며 이후 금리가 인상될 수 있다. 금감원은 대출 계약 시 금리 유형과 상환 계획을 충분히 검토하고 여러 금융상품을 비교할 필요가 있다고 설명했다.

또 입출금 계좌 개설 시 거래 목적이 확인되지 않으면 한도제한 계좌로 분류돼 이체 한도가 제한될 수 있다는 점도 안내됐다. 금감원은 금융거래 전반에서 사소한 조건이나 절차를 놓칠 경우 예상치 못한 불이익으로 이어질 수 있는 만큼 세부 내용을 꼼꼼히 확인해야 한다고 강조했다.

Hi, I’m Greg – Product Designer

{page_url}

Notion

More

Screenshot

Long

Screenshot

Copy link

Send to your

devices

QR code

관심 없음

{카테고리}에 관심 없음