위키트리

15년 전 길거리에서 주운 신분증으로 사칭…15억 투자 사기 행각 50대 구속

위키트리

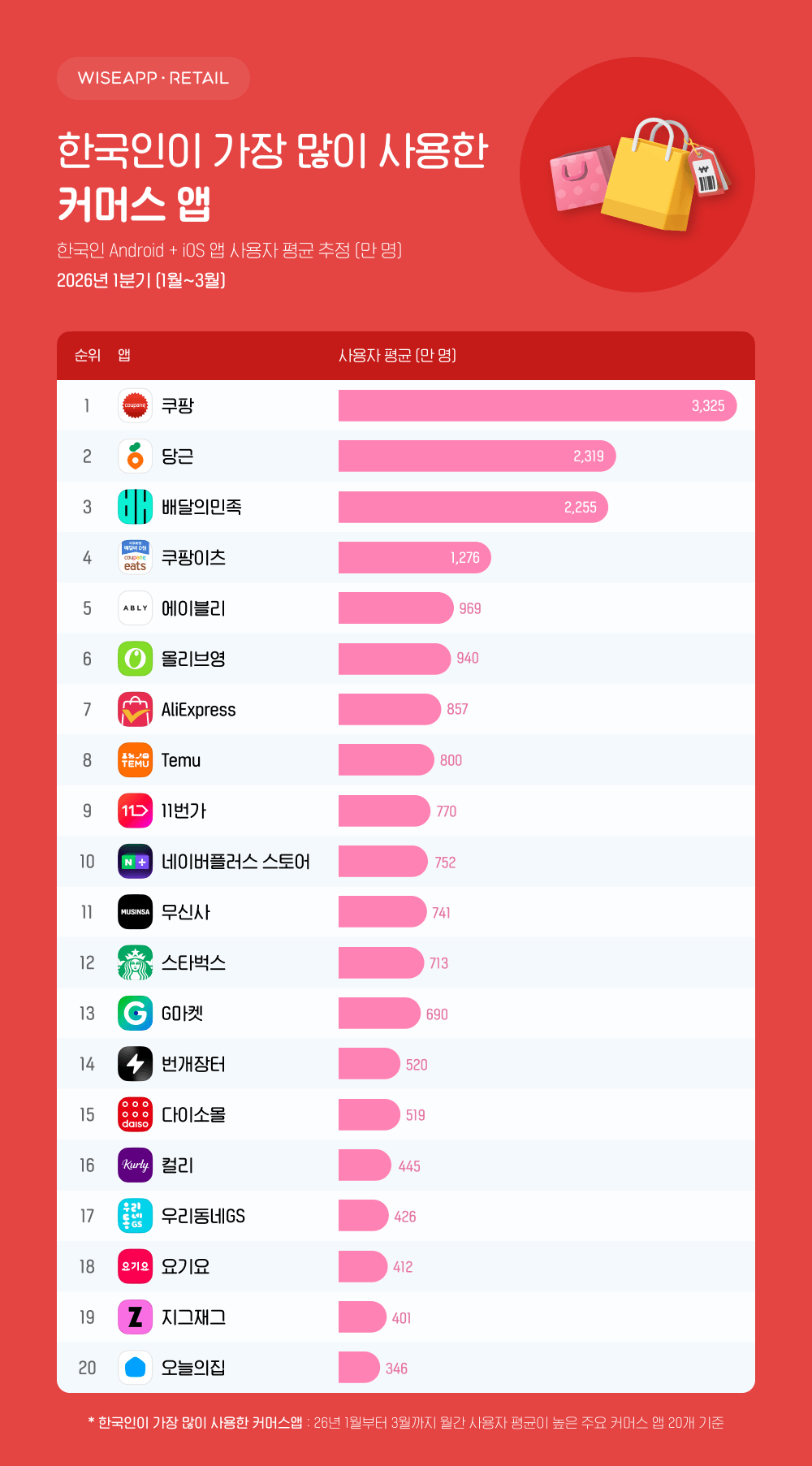

2026년 1분기 국내 커머스 시장은 쿠팡의 압도적인 시장 지배력이 배달 영역까지 확장된 가운데 중국계 전자상거래(C-커머스) 플랫폼의 급성장과 특정 카테고리에 집중한 전문몰(버티컬 플랫폼)의 선전이 맞물리며 지형 재편이 가속화되는 양상을 보였다.

와이즈앱·리테일이 발표한 조사 결과에 따르면 쿠팡은 월평균 사용자 수 3325만 명을 기록하며 부동의 1위를 지켰으며 중고 거래 기반의 커뮤니티형 플랫폼 당근과 배달 서비스 배달의민족이 그 뒤를 이어 최상위권을 형성했다. 특히 이번 분기에는 쿠팡이츠가 배달 시장의 기존 강자를 밀어내고 4위로 올라선 점과 알리익스프레스·테무 등 외산 플랫폼이 국내 1세대 오픈마켓을 추월한 점이 주요 변곡점으로 분석된다.

쿠팡은 단순히 사용자 수 1위에 그치지 않고 질적 지표에서도 경쟁사들을 압도하는 성적을 거뒀다. 월평균 사용 시간은 39억 7800만 분에 달하며 재방문율은 94.2%를 기록해 플랫폼 충성도가 극도로 높은 수준임을 증명했다. 이러한 성과는 유료 멤버십인 멤버십을 통한 록인(Lock-in, 소비자가 특정 서비스에 묶이는 현상) 효과가 쇼핑을 넘어 배달 영역인 쿠팡이츠로 전이된 결과로 풀이된다.

쿠팡이츠는 월평균 사용자 1276만 명을 확보하며 전체 순위 4위에 올랐는데 이는 과거 시장 2위를 지켰던 요기요가 412만 명으로 18위까지 추락한 것과 대조를 이룬다. 무료 배달을 앞세운 쿠팡의 생태계 전략이 배달 앱 시장의 판도를 배달의민족과 쿠팡이츠의 양강 구도로 완전히 재편한 셈이다.

전통적인 국내 오픈마켓 모델은 중국발 초저가 공습에 직면하며 고전을 면치 못했다. 알리익스프레스(857만 명)와 테무(800만 명)는 각각 7위와 8위에 이름을 올리며 9위로 밀려난 11번가(770만 명)와 13위 G마켓(690만 명)을 앞질렀다. 막대한 자본력을 바탕으로 한 물량 공세와 가격 경쟁력이 국내 소비자들의 구매 패턴을 바꾼 것으로 보이며 이는 국내 1세대 이커머스 기업들에게 생존을 위한 근본적인 변화를 요구하는 신호로 해석된다. 네이버플러스 스토어 역시 752만 명으로 10위에 머무르며 과거의 영향력이 다소 약화된 모습을 보였다.

소비자들의 취향이 세분화되면서 특정 목적을 가진 전문몰들의 약진도 두드러졌다. 중고거래와 지역 기반 정보를 결합한 당근은 2319만 명의 사용자를 확보하며 종합 쇼핑몰들을 제치고 전체 2위에 오르는 기염을 토했다. 패션 전문 플랫폼인 에이블리(969만 명, 5위)와 무신사(741만 명, 11위), 지그재그(401만 명, 19위)는 각기 다른 타깃층을 공고히 하며 시장 점유율을 지켰다.

뷰티 분야의 절대 강자인 올리브영(940만 명, 6위)과 인테리어 전문 플랫폼 오늘의집(346만 명, 20위) 역시 버티컬 플랫폼(특정 카테고리에 특화된 전문몰)의 경쟁력을 입증했다. 이는 소비자들이 단순히 상품의 가짓수가 많은 곳보다 자신의 취향과 필요를 정확히 공략하는 목적형 쇼핑 공간을 선호하게 되었음을 시사한다.

생활 밀착형 앱들의 선전도 눈에 띈다. 커피 프랜차이즈 중 유일하게 순위에 진입한 스타벅스(713만 명, 12위)를 비롯해 저가형 오프라인 유통의 강자 다이소몰(519만 명, 15위)과 신선식품 중심의 컬리(445만 명, 16위) 등이 상위 20위권 내에 포진했다. 특히 우리동네GS(426만 명, 17위)와 같은 편의점 기반 앱의 성장은 온·오프라인 경계가 허물어지는 퀵커머스(즉시 배송) 시장의 경쟁이 치열해지고 있음을 보여준다. 결과적으로 2026년 초반의 커머스 시장은 쿠팡이라는 거대 생태계와 그 틈새를 파고드는 전문화된 플랫폼들, 그리고 가격 파괴를 앞세운 해외 세력의 삼파전으로 요약된다.

Hi, I’m Greg – Product Designer

{page_url}

Notion

More

Screenshot

Long

Screenshot

Copy link

Send to your

devices

QR code

관심 없음

{카테고리}에 관심 없음