뉴스와이어

서울대 자원순환융합연구센터, 도쿄대 SUSMAT와 자원순환 분야 국제협력 추진

위키트리

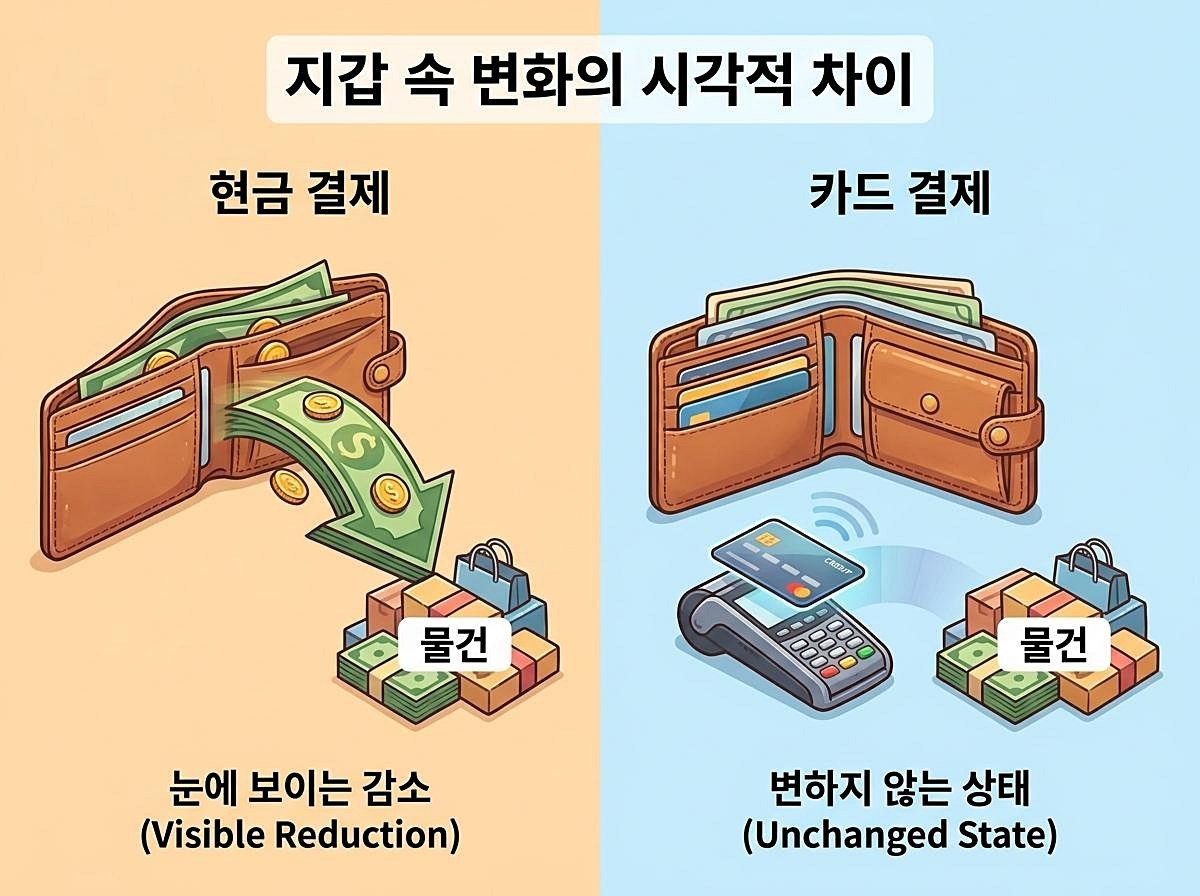

현금 5만 원을 내야 한다면 한 번 더 망설이면서도 카드로는 같은 금액을 선뜻 결제할 때가 있다. 지갑에서 지폐가 빠져나갈 때는 금액이 크게 느껴지지만, 카드를 단말기에 대거나 휴대전화 화면을 누를 때는 부담이 덜하다. 결제를 마친 뒤에도 돈을 썼다는 감각보다 물건을 샀다는 만족이 먼저 남는다.

결제 방식이 달라졌다고 상품 가격이 바뀌는 것은 아니다. 통장이나 카드 대금에서 빠져나가는 돈도 같다. 그런데도 현금과 카드는 소비자가 지출을 받아들이는 과정에서 차이를 만든다. 카드 사용이 곧 과소비로 이어진다고 단정할 수는 없지만, 돈이 줄어드는 모습을 직접 확인하기 어려워 지출을 가볍게 받아들일 가능성은 있다.

현금으로 결제할 때는 지갑을 열고 필요한 만큼 지폐를 꺼내야 한다. 5만 원권을 건넨 뒤 거스름돈을 받으면 지갑에 남은 금액도 달라진다. 물건을 얻는 동시에 보유한 현금이 줄어드는 과정이 눈앞에서 벌어진다.

예산을 현금 10만 원으로 정해 장을 보러 갔다면 사용 가능한 금액도 분명하다. 장바구니에 물건을 담을수록 남은 돈이 줄고, 준비한 현금을 모두 쓰면 추가 구매도 어려워진다. 한도가 지갑 안에 보이기 때문에 상품을 더 담기 전에 자연스럽게 가격을 다시 살피게 된다.

카드는 결제 과정이 다르다. 실물 카드를 단말기에 넣거나 대더라도 카드 자체가 줄어들지는 않는다. 간편결제는 휴대전화 인증만으로 끝난다. 결제 전과 후의 지갑 모습이 같고, 통장 잔액이나 누적 사용액을 따로 확인하지 않으면 얼마가 남았는지도 바로 드러나지 않는다.

이처럼 지출이 눈에 잘 보이지 않으면 돈을 냈다는 부담도 상대적으로 흐려질 수 있다. 행동경제학에서는 결제할 때 느끼는 심리적 부담을 '지불 고통(Pain of Paying)'이라는 개념으로 설명한다. 현금처럼 금액이 분명하게 보이는 결제 수단은 지출을 강하게 인식하게 하지만, 카드는 물건을 얻는 시점과 돈이 빠져나가는 시점이 달라 지출 감각을 무디게 할 수 있다.

신용카드의 가장 큰 특징은 구매와 대금 지급 사이에 시간 차이가 있다는 점이다. 소비자는 오늘 상품을 받고 서비스를 이용하지만, 사용 금액은 정해진 결제일에 통장에서 빠져나간다.

현금은 상품을 얻는 순간 돈도 함께 지출된다. 반면 신용카드는 구매의 만족을 먼저 얻고 비용은 나중에 부담한다. 소비 시점과 지불 시점이 나뉘면서 구매 당시에는 가격을 온전히 체감하지 못할 수 있다.

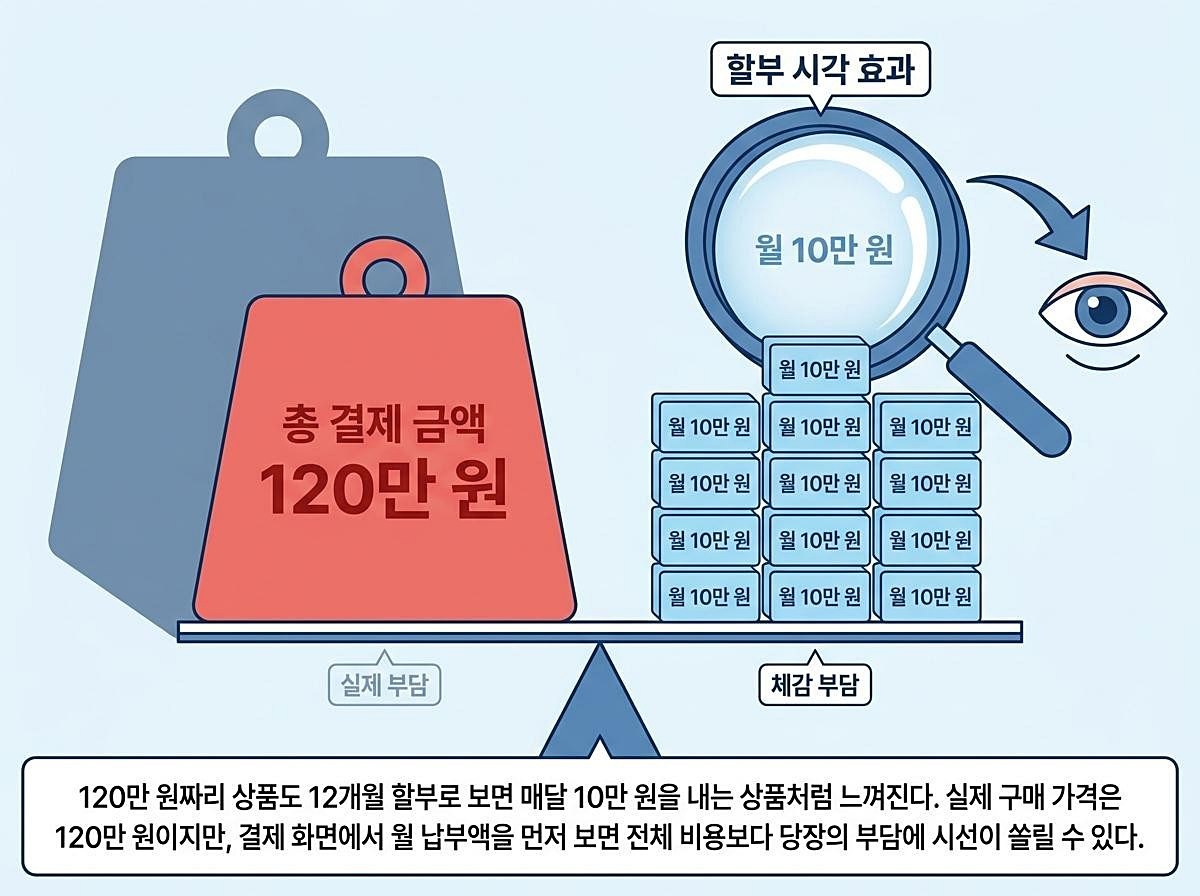

할부 결제는 이런 간격을 더 넓힌다. 120만 원짜리 상품도 12개월 할부로 보면 매달 10만 원을 내는 상품처럼 느껴진다. 실제 구매 가격은 120만 원이지만, 결제 화면에서 월 납부액을 먼저 보면 전체 비용보다 당장의 부담에 시선이 쏠릴 수 있다.

여러 상품을 할부로 구매하면 매달 빠져나가는 금액도 겹친다. 각각의 월 납부액은 작아 보여도 기존 할부금과 새로 추가한 금액을 모두 합치면 고정 지출이 커진다. 상품을 살 때 월 납부액만 볼 것이 아니라 총 구매 금액과 남아 있는 할부액을 함께 확인해야 하는 이유다.

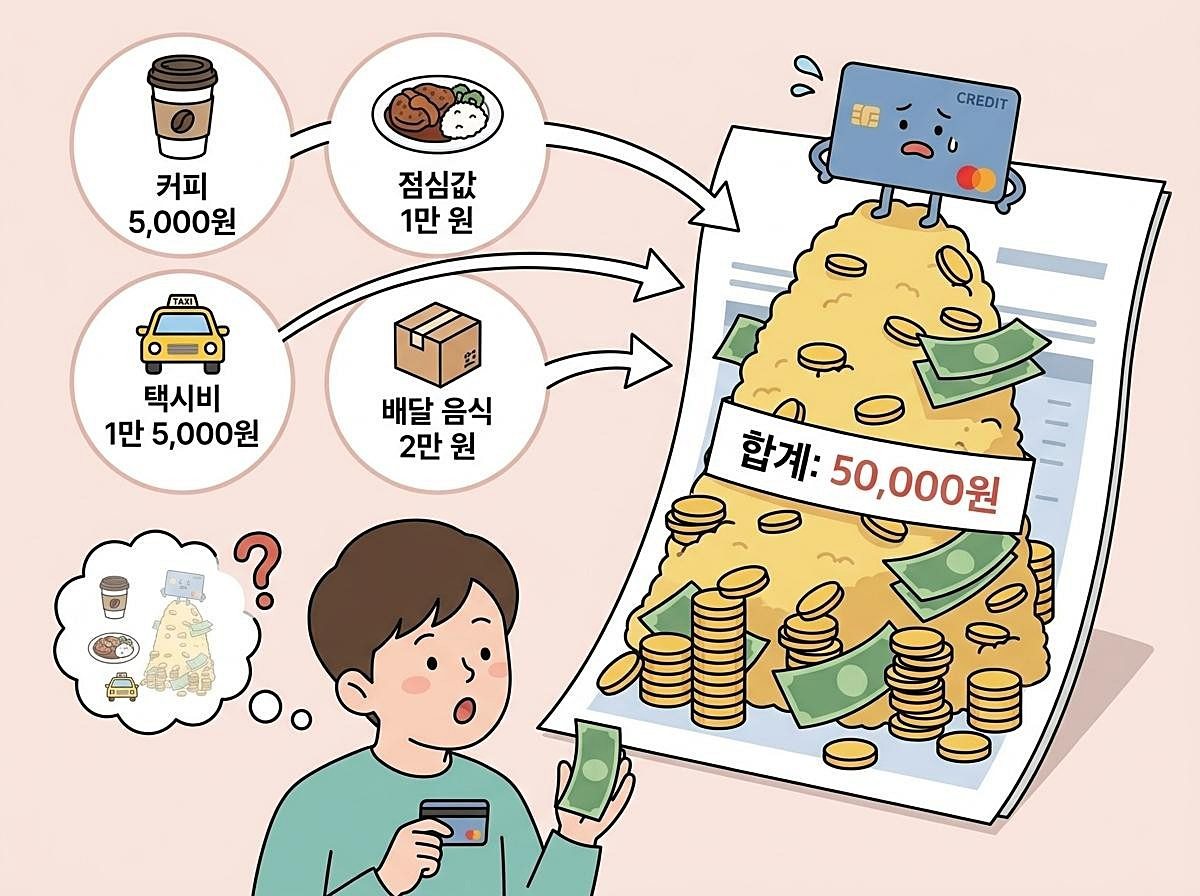

카드 지출은 한 번에 크게 늘기보다 작은 금액이 반복되면서 불어나는 경우가 많다. 출근길 커피 5000원, 점심값 1만 원, 택시비 1만 5000원, 배달 음식 2만 원은 각각 따로 보면 감당할 수 있는 금액처럼 보인다.

문제는 소비자가 매번 결제할 때 그날까지 사용한 총액을 떠올리지 않는다는 데 있다. 커피를 살 때는 커피값만 보고, 택시를 탈 때는 택시비만 판단한다. 며칠 동안 반복된 결제 내역은 카드 명세서나 앱의 누적 금액을 확인할 때 비로소 하나의 지출로 모인다.

현금은 지갑 속 돈이 줄기 때문에 소액 지출이 쌓이는 속도를 비교적 쉽게 확인할 수 있다. 카드는 결제할 때마다 승인 금액은 표시되지만 남은 생활비가 자동으로 함께 보이는 것은 아니다. 결제 알림을 확인하고도 개별 금액만 본다면 전체 지출 규모를 놓칠 수 있다.

온라인 쇼핑과 배달 앱에서는 결제 과정이 더욱 짧다. 카드 정보를 저장해 두면 카드 번호를 다시 입력하거나 지갑을 꺼낼 필요가 없다. 장바구니에서 상품을 고른 뒤 몇 번만 누르면 주문이 끝난다. 결제가 편리해진 만큼 구매를 멈추고 다시 생각할 시간도 짧아진다.

카드 할인과 포인트 적립은 조건에 맞게 사용하면 실제 부담을 줄일 수 있다. 다만 혜택을 받는 데 집중하다 보면 원래 계획보다 더 많은 돈을 쓰는 상황도 생긴다.

전월 실적을 채우기 위해 필요하지 않은 상품을 사거나, 일정 금액 이상 결제하면 할인을 받을 수 있다는 이유로 장바구니를 채우는 경우가 대표적이다. 5000원을 할인받기 위해 예정에 없던 2만 원어치를 더 샀다면 결제액은 1만 5000원 늘어난다.

포인트도 같은 돈처럼 사용할 수 있지만 현금보다 가볍게 여겨질 때가 있다. 현금 1만 원을 지불할 때는 구매를 고민하면서도 1만 포인트를 사용할 때는 보너스를 쓰는 것처럼 받아들이기 쉽다. 포인트를 얻기 위해 추가 결제를 했다면 적립액만 볼 것이 아니라 그 과정에서 늘어난 지출도 살펴야 한다.

카드를 쓴다고 누구나 현금보다 많이 소비하는 것은 아니다. 카드 사용 내역은 날짜와 금액, 사용처가 모두 기록되므로 현금보다 지출을 정리하기 편리하다. 결제 알림과 예산 기능을 꾸준히 활용하면 사용 금액을 바로 확인할 수 있다.

체크카드는 계좌에서 돈이 곧바로 빠져나가 신용카드보다 잔액 변화를 확인하기 쉽다. 신용카드도 결제일 전에 사용액을 수시로 확인하고 한 달 예산을 정해 두면 지출을 통제하는 수단으로 활용할 수 있다.

중요한 것은 결제 수단보다 돈이 나갔다는 사실을 얼마나 분명하게 인식하느냐다. 할부 화면에서는 월 납부액보다 총액을 먼저 보고, 카드 할인은 절약한 금액보다 실제 결제액을 확인해야 한다. 소액 결제도 하루나 일주일 단위로 합쳐 보면 반복되는 지출이 눈에 들어온다.

카드는 현금보다 빠르고 편리하다. 그러나 결제가 쉬워질수록 지출은 눈에 덜 띌 수 있다. 카드 명세서를 받고 나서야 예상보다 많이 썼다는 사실을 깨닫는다면 문제는 카드 자체보다 결제 순간에 전체 지출을 보지 못한 데 있을 가능성이 크다. 카드를 현금처럼 쓰려면 승인 금액뿐 아니라 남은 예산과 누적 사용액까지 함께 확인해야 한다.

Hi, I’m Greg – Product Designer

{page_url}

Notion

More

Screenshot

Long

Screenshot

Copy link

Send to your

devices

QR code

관심 없음

{카테고리}에 관심 없음