더팩트

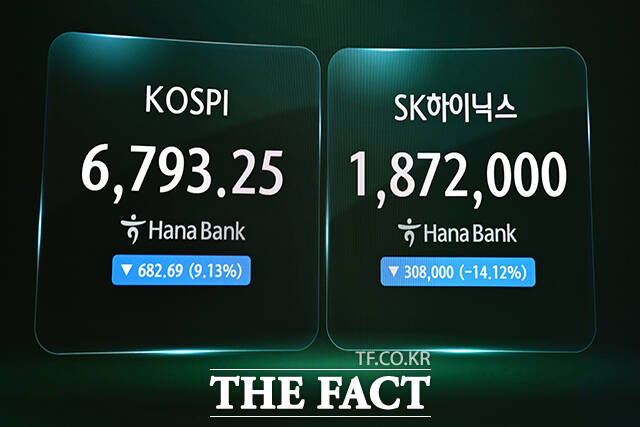

'코스피 6800 턱걸이'…SK하이닉스·삼성전자도 동반 폭락 마감 [TF사진관]

더게이트

B787-10 항공기(사진=대한항공 제공)

B787-10 항공기(사진=대한항공 제공)[더게이트]

대한항공이 고유가, 고환율 등 악화된 대외 변수의 직격탄을 맞으며 수익성에 빨간불이 켜졌다.

대한항공은 올해 2분기 별도 기준 영업이익이 전년 동기 대비 34.4% 급감한 2618억원을 기록했다고 13일 밝혔다.

2분기 매출은 5조199억원으로 전년 동기 대비 25.9% 증가하며 외형 성장을 이뤘지만 수익성 방어에는 실패했다. 영업이익은 1371억원 증발했으며, 당기순손실 973억원을 기록해 결국 적자로 돌아섰다.

실적 악화의 뇌관은 폭등한 연료비다. 중동전쟁 장기화로 유가가 치솟고 원/달러 환율 상승까지 겹치며 2분기 연료비는 1조9991억원으로 치솟았다. 지난해 동기 대비 110.9% 급등하며 1조원 넘는 비용이 추가 발생해 실적을 갉아먹었다.

사업 부문별 외형은 커졌지만 내실은 다지지 못했다. 2분기 여객 사업 매출은 2조8479억원으로 작년 동기 대비 늘었으나, 유가 상승에 따른 유류할증료 부담 확대로 한국발 여객 수요는 위축되는 한계를 노출했다.

결과적으로는 중동 항공사 공급 감소에 따른 반사이익과 외국인 방한 수요 증가로 여객 매출을 끌어올렸다.

또한 화물 사업이 실적 버팀목 역할을 했다. 2분기 화물 사업 매출은 1조5419억원으로 작년 동기 대비 4865억원 증가했다. 글로벌 인공지능(AI) 관련 투자 확대와 K-뷰티 수출 호조로 반도체 등 항공화물 수요가 늘며 운임이 코로나19 이후 최고치까지 상승했다.

대한항공은 3분기 하계 성수기 진입과 유류할증료 인하 효과로 여객 수요 반등을 노린다는 계획이다. 화물 사업 역시 AI 연관 산업 등 성장 수요를 유치하고 탄력적인 기재 운용을 통해 수익성 회복에 사활을 걸 예정이다.

Hi, I’m Greg – Product Designer

{page_url}

Notion

More

Screenshot

Long

Screenshot

Copy link

Send to your

devices

QR code

관심 없음

{카테고리}에 관심 없음